आवाज द वॉयस/ नई दिल्ली

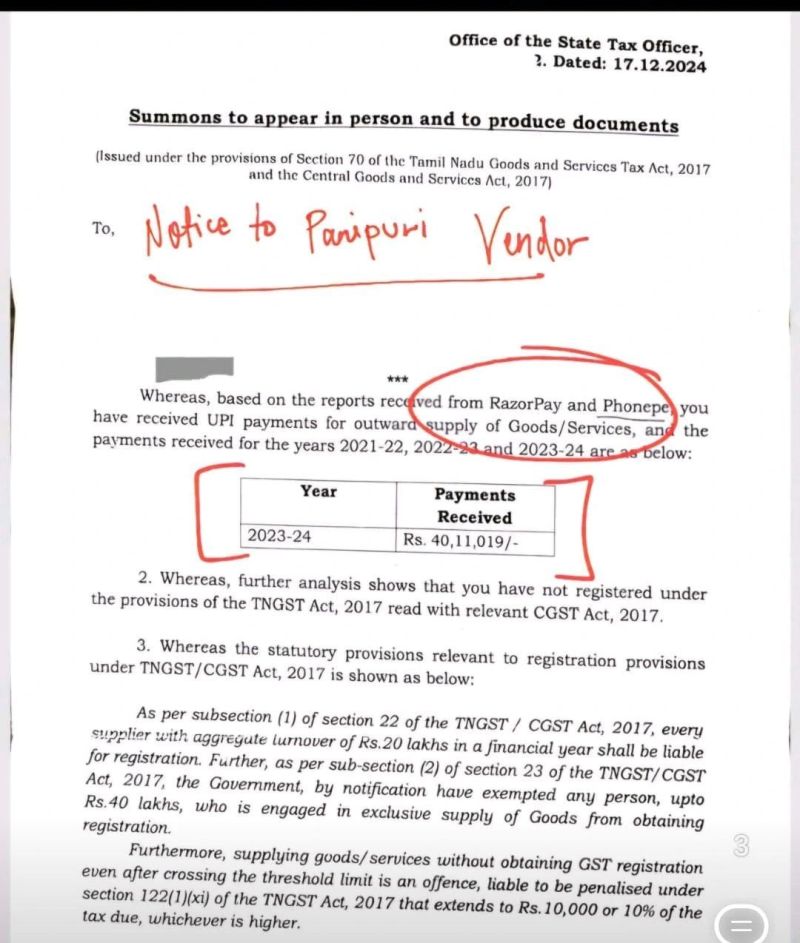

तमिलनाडु में एक पानीपुरी विक्रेता जो सालाना 40 लाख रुपये कमाता है, उसे जीएसटी विभाग से टैक्स नोटिस मिला है. जीएसटी नोटिस फोनपे और रेजरपे के रिकॉर्ड के आधार पर जारी किया गया था. यह सिर्फ ऑनलाइन भुगतान है; कल्पना कीजिए कि उसने नकद के माध्यम से कितना पैसा कमाया. नोटिस में कहा गया है, "रेजरपे और फोनपे से प्राप्त रिपोर्ट के आधार पर, आपको माल/सेवाओं की बाहरी आपूर्ति के लिए यूपीआई भुगतान प्राप्त हुआ है, और वर्ष 2021-22, 2022-23 और 2023-24 के लिए प्राप्त भुगतान कुल मिलाकर 40,11,019 रुपये हैं." नोटिस में कहा गया है कि आगे के विश्लेषण से पता चलता है कि आपने प्रासंगिक सीजीएसटी अधिनियम, 2017 के साथ टीएनजीएसटी अधिनियम, 2017 के प्रावधानों के तहत पंजीकरण नहीं कराया है.

जबकि टीएनजीएसटी/सीजीएसटी अधिनियम, 2017 के तहत पंजीकरण प्रावधानों से संबंधित वैधानिक प्रावधान नीचे दिए गए हैं:

टीएनजीएसटी/सीजीएसटी अधिनियम, 2017 की धारा 22 की उपधारा (1) के अनुसार, एक वित्तीय वर्ष में 20 लाख रुपये के कुल कारोबार वाले प्रत्येक आपूर्तिकर्ता को जीएसटी के पंजीकरण के लिए उत्तरदायी होना चाहिए. इसके अलावा, टीएनजीएसटी/सीजीएसटी अधिनियम, 2017 की धारा 23 की उपधारा (2) के अनुसार, सरकार ने अधिसूचना द्वारा, 40 लाख रुपये तक के किसी भी व्यक्ति को, जो माल की विशेष आपूर्ति में लगा हुआ है, पंजीकरण प्राप्त करने से छूट दी है.

इसके अलावा, सीमा पार करने के बाद भी जीएसटी पंजीकरण प्राप्त किए बिना माल/सेवाओं की आपूर्ति करना एक अपराध है, जिसके लिए टीएनजीएसटी अधिनियम, 2017 की धारा 122(1)(xi) के तहत दंड लगाया जा सकता है, जो 10,000 रुपये या देय कर का 10%, जो भी अधिक हो, तक बढ़ाया जा सकता है.